2019年10月27日 星期日

2019年10月20日 星期日

[財報] 庫藏股

庫藏股只能在三種目的與好處

第一種:

目的:轉讓股份予員工

優點:提供員工股票紅利,不必另發行新股,避免股本膨帳。

第二種:

目的:配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股或認股權憑證之發行,作為股權轉換之用

優點:不必另外發行新股來因應投資人或債權人的轉換要求,避免股本膨脹。

第三種:

目的:為維護公司信用及股東權益所必要而買回,並辨理銷除股分者

優點:維護股價,並且達到股本減肥的目的。

第一、二種,只是暫時買回,最後還會發出去,並不會改變股本,換個角度想,不會為了發員工股票紅利或可轉債換現股時,造成股本大幅膨帳。

第三種買回目的是護盤,需要註銷,並降低股本,此時就有提高 eps 與每股淨值的效果。

https://www.chinatimes.com/newspapers/20180718000256-260202?chdtv

第一種:

目的:轉讓股份予員工

優點:提供員工股票紅利,不必另發行新股,避免股本膨帳。

第二種:

目的:配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股或認股權憑證之發行,作為股權轉換之用

優點:不必另外發行新股來因應投資人或債權人的轉換要求,避免股本膨脹。

第三種:

目的:為維護公司信用及股東權益所必要而買回,並辨理銷除股分者

優點:維護股價,並且達到股本減肥的目的。

第一、二種,只是暫時買回,最後還會發出去,並不會改變股本,換個角度想,不會為了發員工股票紅利或可轉債換現股時,造成股本大幅膨帳。

第三種買回目的是護盤,需要註銷,並降低股本,此時就有提高 eps 與每股淨值的效果。

https://www.chinatimes.com/newspapers/20180718000256-260202?chdtv

[財報] 保險業檢視重點看負債中的「營業及負債準備」

資金運用則以放款及投資為主。

養地、房貸、車貸等融資、長短質債等證券投資。

保險業最重視:負債中的「營業及負債準備」

從這項目的金額與比重,可以研判壽險公司提撥部位足不足夠。

產險業也必須面對客戶不定期的理賠需求,營業及負債準備科目佔總資產的比重也多在三成左右。

責任準備金提撥,只是基於會計穩鍵原則認列,但不是發生真實的損失,做法跟短期投資跌價損失或存貨跌價損失相似,只要利率走揚,還是有機會回沖的,所以當央行宣布升息時,壽險多會上演慶祝行情。

所謂保險責任準備金,是指保險公司為了承擔未到期責任和處理未決賠款而從保險費收入中提存的一種資金準備。保險責任準備金不是保險公司的營業收入,而是保險公司的負債,因此保險公司應有與保險責任準備金等值的資產作為後盾,隨時準備履行其保險責任。

養地、房貸、車貸等融資、長短質債等證券投資。

保險業最重視:負債中的「營業及負債準備」

從這項目的金額與比重,可以研判壽險公司提撥部位足不足夠。

產險業也必須面對客戶不定期的理賠需求,營業及負債準備科目佔總資產的比重也多在三成左右。

責任準備金提撥,只是基於會計穩鍵原則認列,但不是發生真實的損失,做法跟短期投資跌價損失或存貨跌價損失相似,只要利率走揚,還是有機會回沖的,所以當央行宣布升息時,壽險多會上演慶祝行情。

所謂保險責任準備金,是指保險公司為了承擔未到期責任和處理未決賠款而從保險費收入中提存的一種資金準備。保險責任準備金不是保險公司的營業收入,而是保險公司的負債,因此保險公司應有與保險責任準備金等值的資產作為後盾,隨時準備履行其保險責任。

[財報] 增資

增資主要分2種類型:

現金增資

1. 為了擴大規模

企業在市場上公開發行股票,換取現金收入籌資。這種方式稱為現金增資,通常是溢價發行。如果企業在營運狀況還不錯時實施現金增資,而且目的是為了擴大規模,投資人遇到這種的增資可以比較放心,我們還預想到股價短期可能會上漲,因為企業要讓投資人對自家的股票有信心,所以會盡力去維持股價,甚至有上漲的跡象。

2. 償債

如果企業營運狀況普通,或者增資是為了償債,投資人就需要注意了,這代表企業的營運效率不好,不能賺到足夠的盈餘還債,所以只好向股東借錢。對股東來說,就必須多計算後來增加的投入成本,重新審視投資報酬率。

3. 老股換新股

企業是為了大股東以老股換新股。怎麼說呢?一般而言,企業為了鼓勵認股,會提供較低廉的現增價(大約是市價的85%左右)給有優先認購權的大股東,如果大股東買進現增價的新股就能降低他的持有成本,不僅如此,股價之後上漲的話,大股東獲利的空間也比一般投資人大。這種不但能降低損失(因為成本下降),還能賺得比別人多的手法,就很有可能變成企業幫大股東A錢的策略技巧。

盈餘轉增資

盈餘轉增資是企業將當年度的盈餘和之前提撥的法定盈餘公積、特別盈餘公積,轉成股票。雖然股本增加,但每股淨值會跟著下降,所以股東權益不改變。企業用盈餘轉增資讓股東可以不用出錢就獲得新的股票,相當於領股票股利,因此,這種方式的增資讓股東最看好,對股價日後的趨勢也是抱著正面的看法。

資本公積轉增資、員工紅利、員工認股也是增資的方式

資本公積轉增資—企業將資本公積轉換成股票,股東不需要出資。

員工紅利—企業將發行的股票當作員工獎金,發給員工,鼓勵員工當公司的股東。

員工認股—員工出錢向企業的股票認股,增加資本額。

長短期借款等等

現金增資

1. 為了擴大規模

企業在市場上公開發行股票,換取現金收入籌資。這種方式稱為現金增資,通常是溢價發行。如果企業在營運狀況還不錯時實施現金增資,而且目的是為了擴大規模,投資人遇到這種的增資可以比較放心,我們還預想到股價短期可能會上漲,因為企業要讓投資人對自家的股票有信心,所以會盡力去維持股價,甚至有上漲的跡象。

2. 償債

如果企業營運狀況普通,或者增資是為了償債,投資人就需要注意了,這代表企業的營運效率不好,不能賺到足夠的盈餘還債,所以只好向股東借錢。對股東來說,就必須多計算後來增加的投入成本,重新審視投資報酬率。

3. 老股換新股

企業是為了大股東以老股換新股。怎麼說呢?一般而言,企業為了鼓勵認股,會提供較低廉的現增價(大約是市價的85%左右)給有優先認購權的大股東,如果大股東買進現增價的新股就能降低他的持有成本,不僅如此,股價之後上漲的話,大股東獲利的空間也比一般投資人大。這種不但能降低損失(因為成本下降),還能賺得比別人多的手法,就很有可能變成企業幫大股東A錢的策略技巧。

盈餘轉增資

盈餘轉增資是企業將當年度的盈餘和之前提撥的法定盈餘公積、特別盈餘公積,轉成股票。雖然股本增加,但每股淨值會跟著下降,所以股東權益不改變。企業用盈餘轉增資讓股東可以不用出錢就獲得新的股票,相當於領股票股利,因此,這種方式的增資讓股東最看好,對股價日後的趨勢也是抱著正面的看法。

資本公積轉增資、員工紅利、員工認股也是增資的方式

資本公積轉增資—企業將資本公積轉換成股票,股東不需要出資。

員工紅利—企業將發行的股票當作員工獎金,發給員工,鼓勵員工當公司的股東。

員工認股—員工出錢向企業的股票認股,增加資本額。

長短期借款等等

[財報] 資本適足率

我國銀行法規定,銀行的資本適足比率必須達到 8%

資本適足率=自有資本/經風險係數調整之資產

風險權數將可參考外部信用評等機構依據嚴格標準所做之評等而定;舉例而言,於舊版協定下企業貸款之風險權數僅 100%一種,然而在新版協定架構下將提供四種風險權數(20%、50%、100%以及 150%) 的選擇。

證券業 150%

逾放比率

由於目前國內銀行逾放比率剛好在低檔,改採新規定,才會讓資本適足率下降。反之,若逾放比率處高檔時,預期未來損失,跟歷史經驗損失相比,則會持平或降低,可能只有 5 元,可列資本的金額就有 95 元。

細節

金管會新規 銀行面臨增資壓力

修改為備抵呆帳「扣除預期未來即將產生的損失」

新規定等於具有抗景氣循環的效果,在景氣好、逾放低時,促使銀行要多儲存資本,提高風險承擔能力,以因應景氣不佳所需。

系統性風險能力承受能力

A 銀行

資產 100 準備 10 放款 50 投資 40

負債 95 存款 85 其它負債 10 股東權益 5

負債比率 95%

B 銀行

資產 100 準備 10 放款 50 投資 40

負債 70 存款 60 其它負債 10 股東權益 30

負債比率 70%

========================= 系統系險 ==========================

20% 放款倒帳,兩家銀行均打消 10 元呆帳

A 銀行

股東權益 -5 淨值為負

B 銀行

股東權益 20

兩家資產相同的銀行,當景氣不佳,出現相同的困帳損失風險時,自有資本較高、也就是負債比率較低者,抵抗系統性風險能力較強。

為了提高資本適足率 -> 增資 -> 導致 EPS 被稀釋

股東權益=資本=自有資金

資本+負債=資產

增資如果是借貸--->負債增加(資產也會跟著增加)

增資如果是自有資金--->資本增加(資產也會跟著增加)

資產=流動資產.固定資產.長期投資.無形遞延資產.其他資產

2019年9月29日 星期日

2019年8月25日 星期日

2019年8月21日 星期三

[財報] 待處分群組 (營業損益)

準備賣但還沒賣的部門

處分群組損益種類其實是分三種、兩種情況

兩種情況

當你決定賣一個部門 (子公司)不外乎分成

1.當年度決定賣,當年度立刻賣出去

2.當年度決定賣,直到隔年度才賣出去

三種

1. 營業損益=決定處分(賣)後,通常不會立刻馬上處分(賣出),仍然會繼續營業,此時所產生的損益即稱之為營業損益

2. 評價損益=如果年底沒有處分完畢(賣出去),年底帳面價值與淨公允價值(出售價格-處分相關成本)的差額稱之

3. 處分損益=出售價格與處分日帳面價值的差額

如果是情況 1

(當年度決定賣,當年度立刻賣出去) 的話 待處分損益只會有

1.營業損益 3.處分損益

沒有 2.評價損益,因為年底評價前已經賣出去了

如果是情況 2

(當年度決定賣,直到隔年度才賣出去)的話 待處分損益會有

1.營業損益 2.評價損益

沒有 3.處分損益因為年底尚未賣出去,因為 3.處分損益會在出售年度認列

次年度處分完成時,應以淨處分收入與帳面價值之差額認列為次年度的損益 這句話就是上面的情況2.當年度決定賣,直到隔年度才賣出去 指的是3.處分損益怎麼計算(次年度=出售年度的處分損益)

竹城公司 X1 年 4 月 1 日決定處分其"彰化廠",經積極尋找賣主後,順利於當年 8 月 3 日將"彰化廠"處分完畢 已知該廠至 4 月 1 日止之營業損失為 10,000,其帳列資產 1,860,000 負債1,000,000 出售後得款 900,000 若稅率 30% 試作X1年度損益有關停業單位損益之表達

A:

停業單位損益:

營業損失(減除所得稅節省30,000後淨額) $(70,000)

出售利益(減除所得稅$12,000後淨額) 28,000← 這金額為何是1860000-1000000?

合計 $42,000

1860000-1000000=860000是資產-負債=淨資產(也就是權益的部分) 權益860000與出售價格900000差額就是處分損益40000(利益) (30%是所得稅費用 70%就是28000)

處分群組損益種類其實是分三種、兩種情況

兩種情況

當你決定賣一個部門 (子公司)不外乎分成

1.當年度決定賣,當年度立刻賣出去

2.當年度決定賣,直到隔年度才賣出去

三種

1. 營業損益=決定處分(賣)後,通常不會立刻馬上處分(賣出),仍然會繼續營業,此時所產生的損益即稱之為營業損益

2. 評價損益=如果年底沒有處分完畢(賣出去),年底帳面價值與淨公允價值(出售價格-處分相關成本)的差額稱之

3. 處分損益=出售價格與處分日帳面價值的差額

如果是情況 1

(當年度決定賣,當年度立刻賣出去) 的話 待處分損益只會有

1.營業損益 3.處分損益

沒有 2.評價損益,因為年底評價前已經賣出去了

如果是情況 2

(當年度決定賣,直到隔年度才賣出去)的話 待處分損益會有

1.營業損益 2.評價損益

沒有 3.處分損益因為年底尚未賣出去,因為 3.處分損益會在出售年度認列

次年度處分完成時,應以淨處分收入與帳面價值之差額認列為次年度的損益 這句話就是上面的情況2.當年度決定賣,直到隔年度才賣出去 指的是3.處分損益怎麼計算(次年度=出售年度的處分損益)

竹城公司 X1 年 4 月 1 日決定處分其"彰化廠",經積極尋找賣主後,順利於當年 8 月 3 日將"彰化廠"處分完畢 已知該廠至 4 月 1 日止之營業損失為 10,000,其帳列資產 1,860,000 負債1,000,000 出售後得款 900,000 若稅率 30% 試作X1年度損益有關停業單位損益之表達

A:

停業單位損益:

營業損失(減除所得稅節省30,000後淨額) $(70,000)

出售利益(減除所得稅$12,000後淨額) 28,000← 這金額為何是1860000-1000000?

合計 $42,000

1860000-1000000=860000是資產-負債=淨資產(也就是權益的部分) 權益860000與出售價格900000差額就是處分損益40000(利益) (30%是所得稅費用 70%就是28000)

2019年8月18日 星期日

[財報] 負債

負債依照是否在 1 年內清償,區分成流動負債以及長期負債。

流動負債依是否發生分為:

注意

1. 流動負債高於流動資產為法人砍股指標

2. 注意財報附註的或有負債對公司影響

3. 注意短債、長債變化,提防企業以短支長

4. 負債經營宜避免「資不抵債」

5. 銀行業:高負債比率為必然現象

流動負債依是否發生分為:

確定負債

或有負債

美國與台灣財務會計準則公報中,將「或有」的可能性分成三種:很有可能、有可能、極少可能三種。

注意

1. 流動負債高於流動資產為法人砍股指標

2. 注意財報附註的或有負債對公司影響

3. 注意短債、長債變化,提防企業以短支長

4. 負債經營宜避免「資不抵債」

5. 銀行業:高負債比率為必然現象

銀行向大眾吸收存款,成為自己的負債,再設法轉貸給其它大眾,又變成貸款人的負債。賺取存放款之間的利差。

[財報] 應收帳款週轉天數的計算方式

應收帳款週轉天數顯示公司的應收帳款狀況,反應的是公司的帳務管理能力。應收帳款週轉天數的公式如下:

應收帳款週轉率 = 營收 / 平均應收帳款

應收帳款週轉天數 = 365 / 應收帳款週轉率

將公司一整年的營收除以平均應收帳款,意思就是公司一年內可以收回幾次應收帳款,即所謂的應收帳款週轉率。

而一年365天除以應收帳款週轉率,意思就是公司的應收帳款平均要幾天才可以收回,也就是應收帳款週轉天數。

應收帳款週轉天數持續上升 恐有倒帳與做帳風險

應收帳款週轉率 = 營收 / 平均應收帳款

應收帳款週轉天數 = 365 / 應收帳款週轉率

將公司一整年的營收除以平均應收帳款,意思就是公司一年內可以收回幾次應收帳款,即所謂的應收帳款週轉率。

而一年365天除以應收帳款週轉率,意思就是公司的應收帳款平均要幾天才可以收回,也就是應收帳款週轉天數。

應收帳款週轉天數持續上升 恐有倒帳與做帳風險

[財報] 存貨週轉天數的計算方式

存貨週轉天數除了顯示公司的存貨狀況外,也反應了公司的經營效率。存貨週轉天數公式如下:

存貨週轉率 = 營業成本 / 平均存貨

存貨週轉天數 = 365 / 存貨週轉率

存貨週轉率

將公司一整年的營業成本除以平均存貨,意思就是公司一年內可以賣幾次這樣的存貨量。

存貨週轉天數

一年365天除以存貨週轉率,意思就是公司的平均存貨量要幾天才可以賣完。

存貨週轉天數越高,代表存貨在待公司的時間越長,那麼出問題的可能性越大。

存貨週轉天數與同業比較 可看出製造業管控能力

存貨週轉天數上升 未來獲利衰退機率大

存貨週轉天數下降 未來獲利有機會爆發

https://www.stockfeel.com.tw/4-%E5%80%8B%E9%87%8D%E9%BB%9E-%E7%A0%B4%E8%A7%A3%E5%81%9A%E5%81%87%E7%9A%84%E8%B2%A1%E5%A0%B1/

存貨週轉率 = 營業成本 / 平均存貨

存貨週轉天數 = 365 / 存貨週轉率

存貨週轉率

將公司一整年的營業成本除以平均存貨,意思就是公司一年內可以賣幾次這樣的存貨量。

存貨週轉天數

一年365天除以存貨週轉率,意思就是公司的平均存貨量要幾天才可以賣完。

存貨週轉天數越高,代表存貨在待公司的時間越長,那麼出問題的可能性越大。

存貨週轉天數與同業比較 可看出製造業管控能力

存貨週轉天數上升 未來獲利衰退機率大

存貨週轉天數下降 未來獲利有機會爆發

https://www.stockfeel.com.tw/4-%E5%80%8B%E9%87%8D%E9%BB%9E-%E7%A0%B4%E8%A7%A3%E5%81%9A%E5%81%87%E7%9A%84%E8%B2%A1%E5%A0%B1/

2019年8月17日 星期六

[財報] 併購公司 收入增加?

1339 昭輝

明明是花錢買股份,怎麼會增加收入?

https://doc.twse.com.tw/pdf/201902_1339_AI1_20190817_002952.pdf

明明是花錢買股份,怎麼會增加收入?

https://doc.twse.com.tw/pdf/201902_1339_AI1_20190817_002952.pdf

收入會歸類在資產負債 -> 業主權益 (損益數字最後會跑進資產負債表的「損益」那塊)

公司買的是資產,賺來的收入

如果你買的是存貨,那就是支出

以財務的角度來看,併購公司花的錢,在資產負債表上只是把流動性資產化成非流動性資產(就是俗稱錢沒有不見,只是變成另外一種形式)

原則上只要確認新的公司能夠未來幫母公司賺夠多的錢,且負債不會影響到母公司的流動性資產太高(白話文:母公司現金1億,對方一年內截止的負債超過兩億),那麼這樣的行為不會對財報產生太大影響

所以有一陣子才會有很多大企業狂買小公司XD 因為財報上不太影響

但未來那個小公司能夠幫母公司賺多少錢,才是根本問題

2019年8月15日 星期四

2019年8月12日 星期一

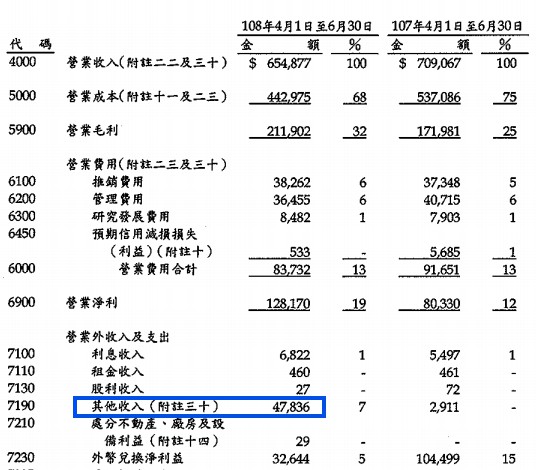

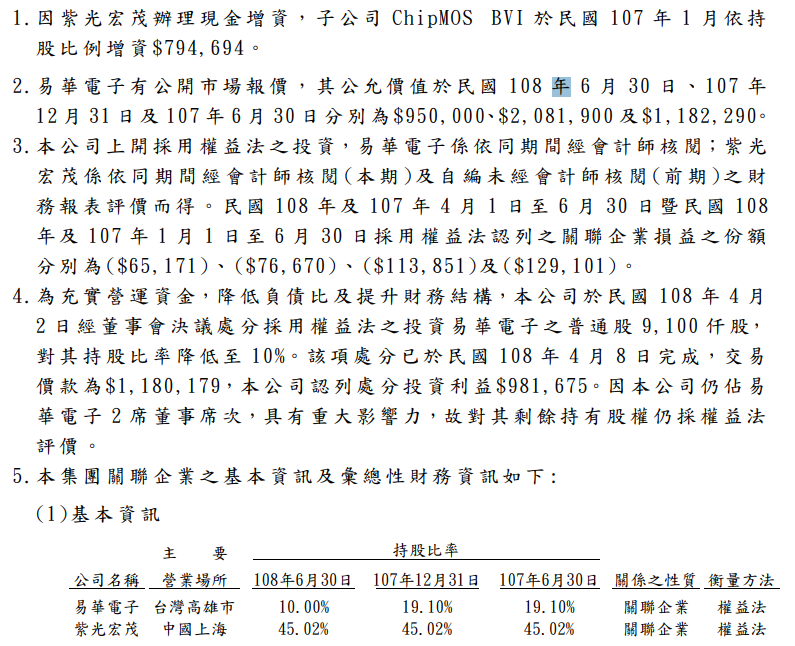

南茂 8150 2019Q2 業外收益

南茂先前處分易華電約 910萬股,換算可以貢獻南茂約 9.8億元,約 3180 萬美元的業外收益,將全數在第二季入帳,依南茂完成減資後的股本計算,可貢獻單季每股獲利約1.3元到1.4元,若加上南茂第二季本業亮眼,則外資圈預期,南茂今年第二季單季每股獲利就可以接近 2元,創下近年來單季最佳獲利成績單。

https://goodinfo.tw/StockInfo/StockFinDetail.asp?RPT_CAT=IS_M_QUAR_ACC&STOCK_ID=8150

易華電 股本 10 億

https://goodinfo.tw/StockInfo/StockFinDetail.asp?RPT_CAT=IS_M_QUAR_ACC&STOCK_ID=8150

https://goodinfo.tw/StockInfo/StockFinDetail.asp?RPT_CAT=IS_M_QUAR_ACC&STOCK_ID=8150

易華電 股本 10 億

https://goodinfo.tw/StockInfo/StockFinDetail.asp?RPT_CAT=IS_M_QUAR_ACC&STOCK_ID=8150

2019年8月10日 星期六

[財報] 流動資產

流動資產會這麼重要,有三點理由:

1. 現金、存貨以及應收款項

2. 如果債權人突然上門討債,能夠最快變現還錢的資產,就是現金、交易目的和備供出售金融資產,與應收款項。

2. 如果債權人突然上門討債,能夠最快變現還錢的資產,就是現金、交易目的和備供出售金融資產,與應收款項。

流動資產可用來支付短期負債,金額是否足夠,攸關公司發生週轉不靈。

3. 流動資產科目是最有可能被動手腳的地方。

例如製造假銷貨來靈增營業收入與應收帳款。

檢視流動資產五大項目的重點

1. 現金與約當現金 (Cash & Cash equivalents)

現金定義:立即轉變成為現金的資產

約當現金定義:具有高度流動性的短期有價證券,變現時利息損失不大。

檢視重點

屬於流動性最大,報酬率最低,它也是一個安全性指標,部位不足時,必須提防企業發生周轉不靈的可能。

現金科目餘額太高,也不是聽明的作法,等於是把龐大的資產擺在報酬率偏低的用途上,這是一種無效率浪費。

很多地雷股在出事之前,現金部位往往急速攀升,似乎告訴大家:我沒問題

現金足夠與否,除了觀察現金佔總資產的比重是否偏低,以及每季金額變化趨勢外,還可以搭配現金流量表。

2. 交易目的和備供出售金融資產

定義:

2.1 交易目的金融資產 (購買有價證券 通常賺取價差) 會在損益表認列損益

2.2 備供出售金融資產 (預期一年內可以處分的金融資產) 進入資產負債表的股東權益

檢視重點

避免公司透過高風險投資,來補足本業獲利的不足,造成過度著重在風險資產上。

3. 應收票據與應收帳款

應收票據定義:因營業行為所發生的債權,客戶以票據作為付款憑據,叫做應收票據。

應收帳款定義:因營業行為所發生而尚未收取的帳款,則是應收帳款。

檢視重點

應收帳款持續增加,且過度集中,是一種異常現象。拖欠不還,就更加小心。

4. 存貨

分為三類:原物料零組件、有製品與製成品。

過多的存貨往往是一麵驚訊,不但積壓公司資金影響周轉,還會增加利息與倉儲支出。

不同行業有不同的存貨周轉率

5. 預付費用

1. 現金、存貨以及應收款項

流動資產可用來支付短期負債,金額是否足夠,攸關公司發生週轉不靈。

3. 流動資產科目是最有可能被動手腳的地方。

例如製造假銷貨來靈增營業收入與應收帳款。

檢視流動資產五大項目的重點

1. 現金與約當現金 (Cash & Cash equivalents)

現金定義:立即轉變成為現金的資產

約當現金定義:具有高度流動性的短期有價證券,變現時利息損失不大。

檢視重點

屬於流動性最大,報酬率最低,它也是一個安全性指標,部位不足時,必須提防企業發生周轉不靈的可能。

現金科目餘額太高,也不是聽明的作法,等於是把龐大的資產擺在報酬率偏低的用途上,這是一種無效率浪費。

很多地雷股在出事之前,現金部位往往急速攀升,似乎告訴大家:我沒問題

現金足夠與否,除了觀察現金佔總資產的比重是否偏低,以及每季金額變化趨勢外,還可以搭配現金流量表。

2. 交易目的和備供出售金融資產

定義:

2.1 交易目的金融資產 (購買有價證券 通常賺取價差) 會在損益表認列損益

2.2 備供出售金融資產 (預期一年內可以處分的金融資產) 進入資產負債表的股東權益

檢視重點

避免公司透過高風險投資,來補足本業獲利的不足,造成過度著重在風險資產上。

3. 應收票據與應收帳款

應收票據定義:因營業行為所發生的債權,客戶以票據作為付款憑據,叫做應收票據。

應收帳款定義:因營業行為所發生而尚未收取的帳款,則是應收帳款。

檢視重點

應收帳款持續增加,且過度集中,是一種異常現象。拖欠不還,就更加小心。

4. 存貨

分為三類:原物料零組件、有製品與製成品。

過多的存貨往往是一麵驚訊,不但積壓公司資金影響周轉,還會增加利息與倉儲支出。

不同行業有不同的存貨周轉率

5. 預付費用

[財報] 買資產股不能只看帳面淨值

買資產股不能只看帳面淨值

固定資產有個特殊狀況,稱為利息資本化,許多企業以融資購地,借款利息會加在資產取得成本的帳面上,例如 5000 萬元融資買來的土地,每年利息 5%,5 年後帳上成本變成 6077 萬。

這種資產擺愈久,帳面價格愈高,甚至還超過市價,也會促使資產價值虛增。

固定資產有個特殊狀況,稱為利息資本化,許多企業以融資購地,借款利息會加在資產取得成本的帳面上,例如 5000 萬元融資買來的土地,每年利息 5%,5 年後帳上成本變成 6077 萬。

這種資產擺愈久,帳面價格愈高,甚至還超過市價,也會促使資產價值虛增。

股期代號

| 代號 | 股名 | 記憶方法 |

|---|---|---|

| 1101 | 台泥 | 筷子靈異插在台灣泥土 |

| 1102 | 亞泥 | 筷子被臨兒插在亞洲泥土 |

| 1210 | 大成 | 一打衣服上的衣領,大塵土 |

| 1216 | 統一 | 一打油倒在野柳,統一牌子 |

| 1303 | 南亞 | 拿著雨傘到靈山,男生嚇到都變啞巴 |

| 1312 | 國喬 | 拿著雨傘的一打人歸國華喬 |

| 1314 | 中石化 | 拿著雨傘坐在椅子上中,結果石化 |

| 1319 | 東陽 | 拿著雨傘中暑打 119,東方的太陽太大 |

| 1326 | 台化 | 拿著雨傘在河流上,染著台灣化學燃料 |

| 1402 | 遠東 | 椅子上有個臨兒,在遠東百貨 |

| 1476 | 儒鴻 | 椅子放在的騎樓擋住,如紅色標誌危險 |

| 1477 | 聚陽 | 椅子上有個77乳加巧克力吃了會具陽 |

| 1504 | 東元 | 鸚鵡吃著零食吹東元冷氣 |

| 1536 | 和大 | 鸚鵡看著沙漏,河水大大流進來 |

| 1565 | 精華 | 鸚鵡用著落伍精華液 |

| 1590 | 亞德克-KY | 鸚鵡看著 Jolin 愛著 亞德克 |

| 1605 | 華新 | 野柳上長蓮露,中華新事 |

| 1702 | 南僑 | 儀器放臨兒 很難喬 |

| 1707 | 葡萄王 | 儀器被007拿來測葡萄 |

| 1718 | 中纖 | 儀器如果長尾巴就中籤 |

| 2002 | 中鋼 | 救火車送到靈柩 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 葡萄王 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

| 1707 | 東陽 | 儀器被007拿來測東邊太陽 |

2019年8月4日 星期日

[財報] 折舊攤提年限與計算方法

投資人必須注意

折舊費用的攤提年限與折舊計算方法。

如果兩家公司營業毛利,但是

A 公司採取加速折舊法 (前期提得多,後期提得少)

B 公司採取 直線法 (每一年攤提金額都一樣)

A 公司前幾年會因為折舊費用較高,營業利益表現不如 B 公司。

到後期,A 公司因為前幾年提得多,後幾年需要提列的金額就少,營業利益反而會高於 B 公司。

折舊費用的攤提年限與折舊計算方法。

如果兩家公司營業毛利,但是

A 公司採取加速折舊法 (前期提得多,後期提得少)

B 公司採取 直線法 (每一年攤提金額都一樣)

A 公司前幾年會因為折舊費用較高,營業利益表現不如 B 公司。

到後期,A 公司因為前幾年提得多,後幾年需要提列的金額就少,營業利益反而會高於 B 公司。

2019年8月3日 星期六

2019年6月16日 星期日

[財報] 操弄營業費用影響毛利率

毛利率怎樣可以操縱:

1. 扭曲營業費用與營業成本

2. 業外收入 變成 業內收入

營業成本變成業外費用 = 拉高毛利

如果盯著毛利不放的市場分析師,如果知道財報是可以這樣移山填海,一定很失望。

營業成本和營業費用加總一起看

1. 扭曲營業費用與營業成本

2. 業外收入 變成 業內收入

營業成本變成業外費用 = 拉高毛利

如果盯著毛利不放的市場分析師,如果知道財報是可以這樣移山填海,一定很失望。

營業成本和營業費用加總一起看

[財報] 財務報表附註(Financial Statement Notes)

財報只能看出公司 7、8 成的經營狀況,但是許多非量化數字重要事件,才是決定公司存亡的關鍵,這些訊息必須從財務報告當中的財務報表附註。

1. 公司沿革 -> 是否遇到轉型考驗

2. 重要會計政策的彙整說明- 會計原則變更才須注意

3. 會計變動的理由及影響 - 必須注意

4. 重要會計科目說明 - 稍微注意即可

5. 關係人交易 - 一定要仔細閱讀

6. 質押的資產 - 留意每筆新增質押資產

7. 重大承諾事項及或有事項 - 須留意是否造成公司損失

8. 重大災後損失 - 必須留意

9. 重大期後事項 - 必須注意

10. 金融商口資訊之揭露

11 附註揭露事項 - 必須注意

1. 公司沿革 -> 是否遇到轉型考驗

2. 重要會計政策的彙整說明- 會計原則變更才須注意

3. 會計變動的理由及影響 - 必須注意

4. 重要會計科目說明 - 稍微注意即可

5. 關係人交易 - 一定要仔細閱讀

6. 質押的資產 - 留意每筆新增質押資產

7. 重大承諾事項及或有事項 - 須留意是否造成公司損失

8. 重大災後損失 - 必須留意

9. 重大期後事項 - 必須注意

10. 金融商口資訊之揭露

11 附註揭露事項 - 必須注意

公司關係人交易的秘密:

1. 重大交易事項

2. 轉投資事業

3. 大陸投資資訊

2019年5月21日 星期二

20190521 多頭股票

| 1 | 1101.TW |

| 2 | 1103.TW |

| 3 | 1210.TW |

| 4 | 1215.TW |

| 5 | 1216.TW |

| 6 | 1218.TW |

| 7 | 1227.TW |

| 8 | 1229.TW |

| 9 | 1303.TW |

| 10 | 1304.TW |

| 11 | 1309.TW |

| 12 | 1434.TW |

| 13 | 1437.TW |

| 14 | 1440.TW |

| 15 | 1464.TW |

| 16 | 1473.TW |

| 17 | 1476.TW |

| 18 | 1477.TW |

| 19 | 1503.TW |

| 20 | 1504.TW |

| 21 | 1514.TW |

| 22 | 1522.TW |

| 23 | 1609.TW |

| 24 | 1712.TW |

| 25 | 1717.TW |

| 26 | 1722.TW |

| 27 | 1736.TW |

| 28 | 1737.TW |

| 29 | 1784.TW |

| 30 | 1785.TW |

| 31 | 1809.TW |

| 32 | 2015.TW |

| 33 | 2201.TW |

| 34 | 2206.TW |

| 35 | 2207.TW |

| 36 | 2235.TW |

| 37 | 2301.TW |

| 38 | 2347.TW |

| 39 | 2352.TW |

| 40 | 2377.TW |

| 41 | 2388.TW |

| 42 | 2397.TW |

| 43 | 2404.TW |

| 44 | 2406.TW |

| 45 | 2412.TW |

| 46 | 2451.TW |

| 47 | 2453.TW |

| 48 | 2465.TW |

| 49 | 2497.TW |

| 50 | 2511.TW |

| 51 | 2535.TW |

| 52 | 2615.TW |

| 53 | 2617.TW |

| 54 | 2633.TW |

| 55 | 2801.TW |

| 56 | 2809.TW |

| 57 | 2812.TW |

| 58 | 2834.TW |

| 59 | 2838.TW |

| 60 | 2845.TW |

| 61 | 2880.TW |

| 62 | 2884.TW |

| 63 | 2886.TW |

| 64 | 2890.TW |

| 65 | 2892.TW |

| 66 | 2903.TW |

| 67 | 2912.TW |

| 68 | 3045.TW |

| 69 | 3049.TW |

| 70 | 3083.TW |

| 71 | 3144.TW |

| 72 | 3176.TW |

| 73 | 3207.TW |

| 74 | 3217.TW |

| 75 | 3218.TW |

| 76 | 3290.TW |

| 77 | 3293.TW |

| 78 | 3321.TW |

| 79 | 3324.TW |

| 80 | 3376.TW |

| 81 | 3406.TW |

| 82 | 3454.TW |

| 83 | 3455.TW |

| 84 | 3490.TW |

| 85 | 3557.TW |

| 86 | 3630.TW |

| 87 | 3691.TW |

| 88 | 4119.TW |

| 89 | 4126.TW |

| 90 | 4137.TW |

| 91 | 4144.TW |

| 92 | 4402.TW |

| 93 | 4426.TW |

| 94 | 4536.TW |

| 95 | 4564.TW |

| 96 | 4728.TW |

| 97 | 4904.TW |

| 98 | 4943.TW |

| 99 | 4944.TW |

| 100 | 5351.TW |

| 101 | 5353.TW |

| 102 | 5392.TW |

| 103 | 5483.TW |

| 104 | 5519.TW |

| 105 | 5607.TW |

| 106 | 5820.TW |

| 107 | 5876.TW |

| 108 | 6141.TW |

| 109 | 6173.TW |

| 110 | 6176.TW |

| 111 | 6214.TW |

| 112 | 6274.TW |

| 113 | 6278.TW |

| 114 | 6285.TW |

| 115 | 6486.TW |

| 116 | 6505.TW |

| 117 | 6706.TE |

| 118 | 8299.TW |

| 119 | 8436.TW |

| 120 | 8924.TW |

| 121 | 8928.TW |

| 122 | 8936.TW |

| 123 | 9910.TW |

| 124 | 9935.TW |

| 125 | 9938.TW |

| 126 | 9946.TW |

| 127 | 9958.TW |

2019年5月15日 星期三

20190514 多頭股票

| 1201.TW | 味全 |

| 1210.TW | 大成 |

| 1215.TW | 卜蜂 |

| 1216.TW | 統一 |

| 1227.TW | 佳格 |

| 1229.TW | 聯華 |

| 1457.TW | 宜進 |

| 1473.TW | 台南 |

| 1477.TW | 聚陽 |

| 1522.TW | 堤維西 |

| 1527.TW | 鑽全 |

| 1540.TW | 喬福 |

| 1722.TW | 台肥 |

| 1730.TW | 花仙子 |

| 1731.TW | 美吾華 |

| 2006.TW | 東和鋼鐵 |

| 2020.TW | 美亞 |

| 2102.TW | 泰豐 |

| 2108.TW | 南帝 |

| 2201.TW | 裕隆 |

| 2207.TW | 和泰車 |

| 2235.TW | 謚源 |

| 2331.TW | 精英 |

| 2399.TW | 映泰 |

| 2404.TW | 漢唐 |

| 2412.TW | 中華電 |

| 2453.TW | 凌群 |

| 2464.TW | 盟立 |

| 2465.TW | 麗臺 |

| 2520.TW | 冠德 |

| 2615.TW | 萬海 |

| 2633.TW | 台灣高鐵 |

| 2732.TW | 六角 |

| 2849.TW | 安泰銀 |

| 2913.TW | 農林 |

| 3017.TW | 奇鋐 |

| 3083.TW | 網龍 |

| 3092.TW | 鴻碩 |

| 3147.TW | 大綜 |

| 3218.TW | 大學光 |

| 3227.TW | 原相 |

| 3293.TW | 鈊象 |

| 3312.TW | 弘憶股 |

| 3321.TW | 同泰 |

| 3535.TW | 晶彩科 |

| 3537.TW | 堡達 |

| 3617.TW | 碩天 |

| 3630.TW | 新鉅科 |

| 3691.TW | 碩禾 |

| 3703.TW | 欣陸 |

| 4114.TW | 健喬 |

| 4119.TW | 旭富 |

| 4144.TW | 康聯-KY |

| 4163.TW | 鐿鈦 |

| 4438.TW | 廣越 |

| 4904.TW | 遠傳 |

| 5481.TW | 新華 |

| 5483.TW | 中美晶 |

| 5519.TW | 隆大 |

| 5876.TW | 上海商銀 |

| 6122.TW | 擎邦 |

| 6139.TW | 亞翔 |

| 6141.TW | 柏承 |

| 6150.TW | 撼訊 |

| 6191.TW | 精成科 |

| 6214.TW | 精誠 |

| 8081.TW | 致新 |

| 8341.TW | 日友 |

| 9914.TW | 美利達 |

| 9921.TW | 巨大 |

| 9943.TW | 好樂迪 |

| 9946.TW | 三發地產 |

2019年5月13日 星期一

20190513 多頭股票

| 1109.TW | 信大 |

| 1210.TW | 大成 |

| 1215.TW | 卜蜂 |

| 1216.TW | 統一 |

| 1227.TW | 佳格 |

| 1229.TW | 聯華 |

| 1231.TW | 聯華食 |

| 1473.TW | 台南 |

| 1477.TW | 聚陽 |

| 1513.TW | 中興電 |

| 1527.TW | 鑽全 |

| 1540.TW | 喬福 |

| 1722.TW | 台肥 |

| 1730.TW | 花仙子 |

| 1731.TW | 美吾華 |

| 2020.TW | 美亞 |

| 2102.TW | 泰豐 |

| 2201.TW | 裕隆 |

| 2331.TW | 精英 |

| 2453.TW | 凌群 |

| 2464.TW | 盟立 |

| 2493.TW | 揚博 |

| 2501.TW | 國建 |

| 2520.TW | 冠德 |

| 2615.TW | 萬海 |

| 2633.TW | 台灣高鐵 |

| 2809.TW | 京城銀 |

| 2816.TW | 旺旺保 |

| 2884.TW | 玉山金 |

| 2912.TW | 統一超 |

| 3029.TW | 零壹 |

| 3037.TW | 欣興 |

| 3045.TW | 台灣大 |

| 3047.TW | 訊舟 |

| 3147.TW | 大綜 |

| 3218.TW | 大學光 |

| 3227.TW | 原相 |

| 3491.TW | 昇達科 |

| 3535.TW | 晶彩科 |

| 3617.TW | 碩天 |

| 3630.TW | 新鉅科 |

| 3691.TW | 碩禾 |

| 3703.TW | 欣陸 |

| 4114.TW | 健喬 |

| 4119.TW | 旭富 |

| 4126.TW | 太醫 |

| 4438.TW | 廣越 |

| 4803.TW | VHQ-KY |

| 5263.TW | 智崴 |

| 5483.TW | 中美晶 |

| 5519.TW | 隆大 |

| 5604.TW | 中連貨 |

| 6122.TW | 擎邦 |

| 6139.TW | 亞翔 |

| 6150.TW | 撼訊 |

| 6214.TW | 精誠 |

| 6221.TW | 晉泰 |

| 6523.TW | 達爾膚 |

| 8081.TW | 致新 |

| 8446.TW | 華研 |

| 9914.TW | 美利達 |

| 9921.TW | 巨大 |

2019年5月12日 星期日

20190510 多頭股票

| 1103.TW | 嘉泥 |

| 1109.TW | 信大 |

| 1215.TW | 卜蜂 |

| 1216.TW | 統一 |

| 1513.TW | 中興電 |

| 1540.TW | 喬福 |

| 1598.TW | 岱宇 |

| 2464.TW | 盟立 |

| 2493.TW | 揚博 |

| 2845.TW | 遠東銀 |

| 2855.TW | 統一證 |

| 2903.TW | 遠百 |

| 2912.TW | 統一超 |

| 3047.TW | 訊舟 |

| 3092.TW | 鴻碩 |

| 3147.TW | 大綜 |

| 3227.TW | 原相 |

| 3305.TW | 昇貿 |

| 3528.TW | 安馳 |

| 3556.TW | 禾瑞亞 |

| 3617.TW | 碩天 |

| 3630.TW | 新鉅科 |

| 4114.TW | 健喬 |

| 5263.TW | 智崴 |

| 5483.TW | 中美晶 |

| 5519.TW | 隆大 |

| 5876.TW | 上海商銀 |

| 6214.TW | 精誠 |

| 6514.TW | 芮特-KY |

| 8088.TW | 品安 |

| 8436.TW | 大江 |

| 9924.TW | 福興 |

2019年3月28日 星期四

[選擇權] 波段空頭策略單

=============================

小台 空單 9759 x 2

9700 sp x 1 167x1

10000 bc 83 x 2

=============================

9700 sc 226 x 1

10000 bc 83 x 1

=============================

收 9500

小台 9759 x 2 (259x2 = 518)

9700 sp x 1 (-33)

9500 bp 83 x 2 (-166)

9700 sc x 1 (226-26=+200)

10000 bc 83 x 1 (-83)

------------------------------------------------

+319 + 117 = +436

=============================

收 9700

小台 9759 x 2 (59x2 = +118)

9700 sp x 1 (+167)

9500 bp 83 x 2 (-166)

9700 sc x 1 (+226)

10000 bc 83 x 1 (-83)

------------------------------------------------

=119 +143 = +262

=============================

收 9759

小台 9759 x 2 (0)

9700 sp x 1 (+167)

9500 bp 83 x 2 (-166)

9700 sc x 1 (226-59=+167)

10000 bc 83 x 1 (-83)

------------------------------------------------

=1 +84 = +85

=============================

收 9785

小台 9759 x 2 (-26x2 = -52)

9700 sp x 1 (+167)

9500 bp 83 x 2 (-166)

9700 sc x 1 (+226-85=141)

10000 bc 83 x 1 (-83)

------------------------------------------------

=-51 +58 = +7

=============================

收 9926

小台 9759 x 2 (167x2 = +334)

9700 sp x 1 (+167)

9500 bp 83 x 2 (-166)

9700 sc x 1 (+226)

10000 bc 83 x 1 (-83)

------------------------------------------------

=119 +143 = +262

=============================

收 9959

小台 9759 x 2 (200x2 = +400)

9700 sp x 1 (+167)

9500 bp 83 x 2 (-166)

9700 sc x 1 (+226)

10000 bc 83 x 1 (-83)

------------------------------------------------

=119 +143 = +262

=============================

收 10018

小台 9759 x 2 (259x2 = +518)

9700 sp x 1 (+167)

9500 bp 83 x 2 (-166)

9700 sc x 1 (+226)

10000 bc 83 x 1 (-83)

------------------------------------------------

=119 +143 = +262

2019年3月27日 星期三

2019年3月16日 星期六

台股重要季度調整指標

2019年3月4日 星期一

2019年2月24日 星期日

2019年2月5日 星期二

金融股收盤價排行 2019 適合存股?

2019 最適合存股的金融股是誰? (複利表)

有比放在銀行定存還值得的投資高配息股票嗎?

高殖利率股票一定要注意

1. 每月營收

2. 趨勢線是否盤跌

3. 即使安全也不可重壓,也要分散風險

| 2019/02/05 金融股收盤價排行 | ||||||

|---|---|---|---|---|---|---|

| 公司 | 2018 最低價 |

收盤價 | 106 EPS |

107 1~3Q EPS |

2018 配息 |

2018 配股 |

| 5820 日盛金 | 7.8 | 9.05 | 0.67 | 0.61 | 0.52 | 0.22 |

| 2897 王道銀行 | 7.4 | 7.83 | 0.45 | 0.3 | 0.3 | 0 |

| 2836 高雄銀 | 8.53 | 9.54 | 0.47 | 0.36 | 0.13 | 0.37 |

| 2838 聯邦銀 | 9.03 | 9.97 | 1.05 | 0.83 | 0.4 | 0.3 |

| 2889 國票金 | 9.49 | 9.9 | 0.86 | 0.56 | 0.65 | 0.12 |

| 2845 遠東銀 | 9.26 | 10.5 | 1.04 | 0.79 | 0.42 | 0.23 |

| 2890 永豐金 | 9.48 | 10.35 | 0.82 | 0.71 | 0.5 | 0.2 |

| 2812 台中銀 | 9.78 | 10.2 | 1.1 | 0.9 | 0.45 | 0.25 |

| 2883 開發金 | 9.46 | 9.8 | 0.8 | 0.59 | 0.6 | 0 |

| 2888 新光金 | 8.91 | 8.69 | 1.79 | 1.05 | 0.34 | 0.14 |

| 2849 安泰銀 | 12.3 | 13.15 | 1.24 | 0.83 | 0.6 | 0 |

| 2887 台新金 | 12.95 | 13.6 | 1.15 | 0.98 | 0.54 | 0.44 |

| 2852 第一保 | 13.25 | 14.65 | 1.53 | 1.87 | 0.6 | 0 |

| 2820 華票 | 12.8 | 13.9 | 1.01 | 0.78 | 0.71 | 0 |

| 5880 合庫金 | 16.15 | 18.5 | 1.16 | 0.98 | 0.75 | 0.3 |

| 2880 華南金 | 16.55 | 18.45 | 1.17 | 0.98 | 0.75 | 0.3 |

| 2884 玉山金 | 18.4 | 21.35 | 1.49 | 1.26 | 0.61 | 0.61 |

| 2892 第一金 | 19.2 | 20.4 | 1.27 | 1.16 | 0.9 | 0.1 |

| 2891 中信金 | 19.6 | 20.7 | 1.91 | 1.61 | 1.08 | 0 |

| 2886 兆豐金 | 23.7 | 26.6 | 1.89 | 1.69 | 1.5 | 0 |

| 2823 中壽 | 27.8 | 27.75 | 2.4 | 2.71 | 0.8 | 0.6 |

| 2809 京城銀 | 28.1 | 29.15 | 4.89 | 3.19 | 1.5 | 0 |

| 5876 上海商銀 | 33.71 | 43.9 | 3.04 | 2.51 | 1.8 | 0 |

| 5878 台名 | 44.2 | 45.5 | 3.79 | 2.41 | 3.2 | 0 |

| 2881 富邦金 | 46.1 | 44.55 | 5.19 | 4.78 | 2.3 | 0 |

| 2882 國泰金 | 45.9 | 43.6 | 4.47 | 4.18 | 2.5 | 0 |

以上投資標的僅供參考

訂閱:

意見 (Atom)